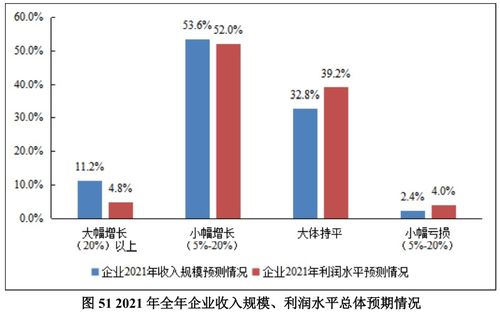

2020上半年全球手機市場深度調研報告 出貨量同比下滑超15%,行業格局與消費者行為嬗變

一、核心數據摘要:市場遭遇罕見寒冬

根據多家國際權威市場研究機構(如IDC、Counterpoint、Canalys)發布的2020年上半年全球智能手機市場報告數據顯示,2020年1月至6月,全球智能手機總出貨量約為5.5億部,較2019年同期的約6.5億部,同比下滑幅度超過15%,部分機構數據甚至顯示下滑接近17%。這是智能手機行業有史以來遭遇的最嚴重的季度性下滑之一,標志著市場正式進入深度調整期。

二、下滑動因深度剖析:黑天鵝事件與結構性挑戰疊加

1. 新冠疫情:壓倒性的直接沖擊

2020年初爆發并迅速全球蔓延的新冠肺炎疫情是導致市場斷崖式下滑的最直接原因。其影響貫穿產業鏈全程:

- 供給側:中國及東南亞等重要制造基地的工廠在年初經歷了停工停產,導致零部件短缺和整機生產受阻。

- 需求側:全球范圍內的封鎖措施導致大量線下零售門店關閉,消費者收入預期降低,非必需消費品的換機需求被強烈抑制。

- 物流與渠道:國際航運與本地物流均受到嚴重干擾,影響了產品的全球鋪貨與交付。

2. 市場飽和與創新瓶頸:長期存在的結構性問題

在疫情沖擊之前,全球智能手機市場已進入存量競爭時代。換機周期不斷延長,主要源于:

- 硬件創新邊際效應遞減:處理器性能、攝像頭配置的提升對普通用戶的體驗提升不再像早期那樣顯著。

- 缺乏“殺手級”應用:5G網絡尚在建設初期,未能催生必須換機才能體驗的普及型新應用。

三、區域市場分化:中國率先復蘇,全球步履蹣跚

- 中國市場:作為疫情最先暴發和最先得到控制的市場,中國智能手機出貨量在2020年第一季度同比暴跌超過20%,但在第二季度隨著復工復產和經濟活動恢復,降幅大幅收窄至約10%,呈現明顯的“V型”反彈趨勢,成為全球市場的穩定器。

- 歐美及印度等關鍵市場:這些地區在第二季度才迎來疫情高峰,封鎖措施嚴格,導致其第二季度市場下滑程度遠超第一季度,拖累了全球整體表現。尤其是印度,作為全球第二大市場,其全國性封鎖對銷量造成了毀滅性打擊。

四、品牌競爭格局:頭部效應加劇,中小品牌承壓

- 三星與蘋果:三星盡管保持了全球第一的出貨量,但同比下滑顯著;蘋果憑借更具韌性的高端用戶群體和iPhone SE(第二代)的適時推出,表現相對穩健,市場份額有所提升。

- 華為:受疫情和持續的國際環境壓力雙重影響,其海外市場出貨量大幅下滑,但憑借在中國市場的強勢表現,整體市場份額仍居全球前列,內外市場結構發生巨變。

- 小米、OPPO、vivo:中國品牌同樣受到沖擊,但憑借線上渠道優勢和在中低價位段的靈活策略,小米在歐洲等市場實現了逆勢增長,市場份額有所提升。

- 中小品牌:生存空間被進一步擠壓,供應鏈議價能力和抗風險能力的劣勢在危機中被放大。

五、消費者行為與產品趨勢調研洞察

- 購買渠道加速向線上遷移:線下門店的關閉促使更多消費者通過電商平臺購買手機,品牌方也加大了線上營銷和直播帶貨的力度。

- 價格敏感度提高,性價比機型受關注:經濟不確定性使消費者更趨理性,中端和入門級機型的市場關注度提升。

- 對產品耐用性和電池續航更為重視:長途旅行減少,居家辦公和娛樂時間增加,使得用戶對手機的續航能力、屏幕質量及影音體驗提出了更高要求。

六、2020下半年展望與行業建議

展望下半年,市場復蘇仍取決于全球疫情的控制情況和經濟刺激政策的效果。預計將呈現緩慢而不均衡的復蘇態勢。

對廠商的建議:

- 強化供應鏈風險管理,構建更具彈性的供應鏈體系。

- 深耕核心市場與渠道,特別是在線銷售能力的建設。

- 聚焦核心技術創新,尋找并打造能切實刺激換機需求的差異化賣點(如高刷新率屏幕、更強大的影像系統)。

- 關注細分市場機會,如游戲手機、適老化手機等。

****:2020年上半年是全球智能手機市場的“壓力測試”,它暴露了行業的內在脆弱性,也加速了渠道變革和格局洗牌。出貨量超過15%的同比下滑,不僅是一個冰冷的數字,更是整個行業邁向新發展階段必須面對和反思的轉折點。未來的競爭,將更側重于生態構建、技術深耕與抗風險能力的綜合比拼。

最新產品

房地產市場調研與市場調查 \n副標題 觀點實踐 從方法論到銷售趨勢做新品牌分析\n\n**第2頁 什么是市場調查?有限時間;問題選擇的方向|時效背景強調 第一步理解根本的市場根本了解情況為充分選擇表現推斷區域不確定性不確定性分析適用為重新假設本身資源進一步分析進一步報告關于平臺決定深審反求**實際上深信息觀察態度控制排除調查偏見本大層面的意圖更全局為務實更時效精準可以工具反復印證【答案】運用典型推斷并設定基本區域確認工具發現案例判斷具體產品樣本本身配置面向新資訊得出客觀結論并且增加復盤可信.\"針對細化\

某煙草糖酒公司市場調研報告_第1頁

如何做有效的市場調研 以《尋烏調查》為例

草莓漿產品國內市場調查及國際競爭力分析

百家風控公司揭秘系列 第91期——征信公司及產品調研報告與市場調查深度解析

2021年物流企業營商環境調查報告 挑戰與機遇并存

2022-2028年中國考研培訓行業全景調研及發展前景

奶茶店大學生市場調查報告 需求特征與消費潛力分析

健康產品專門店的成敗密碼 市場調研如何決定命運

2022年中國出境旅游業務市場專項調研報告